काठमाडौँ । एनआईसी एशिया बैंकले ऋण नतिर्ने ऋणीलाई प्रोफेसनल कर्जाको रुपमा थप कर्जा दिएर अघिल्लो ऋणको किस्ता र ब्याज उठाउने गरेको खुलासा भएको छ । निष्क्रिय कर्जा कम देखाउन ऋण नतिर्नेहरुलाई ऋणको थप भार बोकाउनेगरी बैंकले गैरकानुनी रुपमा प्रोफेसनल कर्जा दिएको खुलासा भएको हो ।

प्रोफेसनल कर्जा भनेको डाक्टर, चार्टर्ड एकाउन्टेन्ट, लगायतलाई निश्चित रकमसम्म विना धितो दिईने कर्जा हो । तर एनआईसी एशिया बैंकले गाडी कर्जा नतिर्ने, घर बनाउन ऋण लगेर नतिर्ने र कतिपय व्यवसायिक कर्जासमेत नदिने नन प्रोफेसनलहरुलाई पनि प्रोफेसनल कर्जाका नाममा ऋण दिएर सो ऋण दिएको रकम पुन: किस्ताको रुपमा लिएको खुलासा भएको छ ।

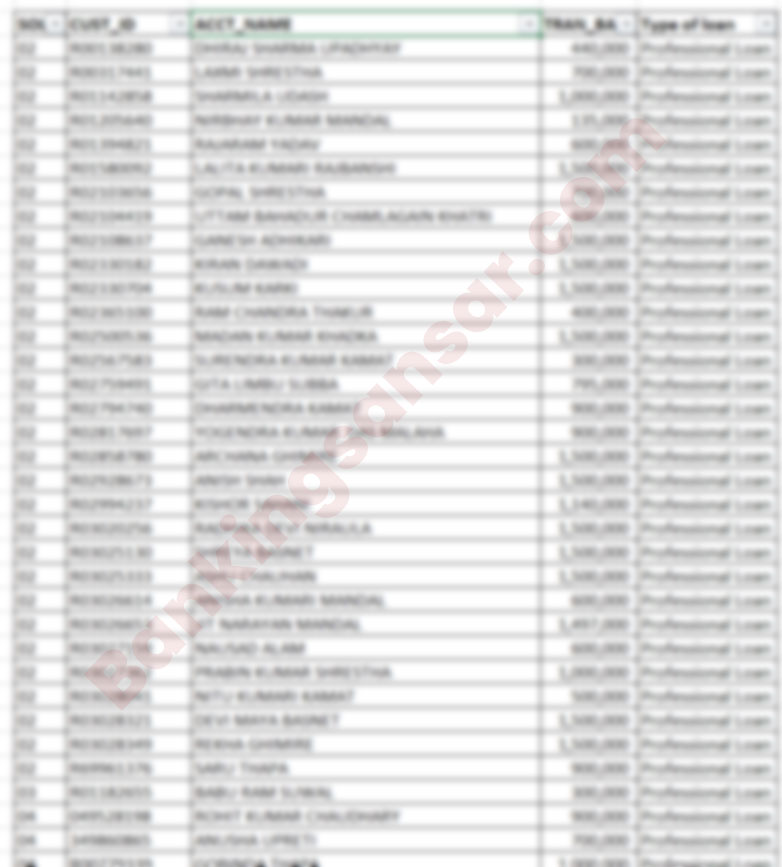

बैंकिङ संसार डटकमलाई बैंकका एक उच्च अधिकारीले उपलब्ध गराएको गोप्य विवरणमा यसरी कसकसलाई त्यस्तो कर्जा दिईएको छ भन्ने विवरण उल्लेख छ । यो विवरण इन्टरनल अडिट विभागले सीइओलाई गरेको रिपोर्टिङ हो ।

प्रोफेसनल कर्जामात्र होइन, बैंकले क्रेडिट कार्डको लिमिट दिएर सो लिमिटबाटसमेत किस्ता उठाएको खुलासा भएको छ । बैंकिङ संसार डटकमलाई प्राप्त विवरणमा त्यसरी कसकसलाई ऋण तिर्ने प्रयोजनका निम्ति बैंकले क्रेडिट कार्ड दिएको छ भन्ने विवरणसमेत छ । यो विवरण पनि बैंकको इन्टरनल अडिट डिपार्टमेन्टले व्यवस्थापनलाई बुझाएको विवरण हो ।

किस्ता उठाउने गलत बाटो, ऋणीलाई थप ऋणको भार !

यसरी प्रोफेसनल कर्जा मार्फत ऋण थप्नुको एक मात्र कारण सो रकम किस्तावापत पुन: बैंकले लिनका लागि हो । यसले बैंकमा सो ऋणीले ऋण तिरिरहेको छ भन्ने देखाउँछ भने ऋणीलाई थप भार पुग्छ ।

यस्तो काम गर्दा केहि समय बैंकको कर्जाको स्ट्याटस ‘गुड’ त देखिन्छ तर ऋणीमाथि थप ऋणको भार पर्दा दीर्घकालीन रुपमा सो ऋण बिग्रने निश्चित प्राय हुन्छ ।

उदाहरणका लागि, एनआईसी एशिया बैंकबाट राम शर्मा (एक प्रतिनिधि नाम)ले बैंकबाट १ करोड रुपैयाँ घर कर्जा लिएका थिए । पछि उनले सो ऋण तिर्न सकेनन् । बैंकमा उनले ऋण तिर्न नसकेपछि बैंकले उनलाई थप १५ लाख रुपैयाँ ऋण दियो । सो रकम शर्माको नाममा डीस्पर्स हुने बित्तिकै पुन: बैंकले उनले लिएको ऋणको रकम घरकर्जाको किस्ताको रुपमा तान्यो । यसको अर्थ निष्क्रिय कर्जा बनिसकेको १ करोड रुपैयाँ कर्जा अव सक्रिय अर्थात गुड लोन देखियो । १ करोड रुपैयाँसमेत तिर्न नसकेका राम शर्मामाथि अव १ करोड १५ लाख रुपैयाँ थपियो । ऋणवापत लिएको १५ लाख रुपैयाँ बैंकले नै लगिसक्यो, अव ऋण थपियो, तर कष्टमरलाई कुनै फाइदा भएन ।

अव अर्कोपटक १ करोड रुपैयाँमात्र होइन १ करोड १५ लाख रुपैयाँको ब्याज तिर्नुपर्छ । १ करोड रुपैयाँको ब्याजसमेत तिर्न नसकेको व्यक्तिले १ करोड १५ लाख रुपैयाँ तिर्न सक्ने कुरै भएन । अव फेरी बैंकले उनलाई क्रेडीट कार्डमा किस्ता तिर्न लिमिट दियो । फेरी पनि लिमिटबाट किस्ता तानियो, बैंकको बिग्रिसकेको कर्जा गुड लोन देखियो र ऋणीको ऋण थप थपियो । अव बैंकसँग क्रेडीट कार्ड र प्रोफेसनल कर्जासमेत विकल्प सकियो । सबै विकल्प सकिएपछि बैंकसँग पनि विकल्प भएन । लिएको १ करोड कर्जा अव डबल हुँदै गयो । अनि सो फाइल बिग्रियो । एक होइन, दुई होइन, यसरी बिग्रने फाइलको संख्या सयौँ होइन, हजारौँमा पुग्यो र बैंकका ती ऋण डुब्ने स्थितिमा छन्।

कतिपय अवस्थामा त अघिल्लो ऋणको धितोले नै नखाम्नेगरी किस्ता उठाउनकै लागि ऋण थपिएको छ ।

कानुनले के भन्छ ?

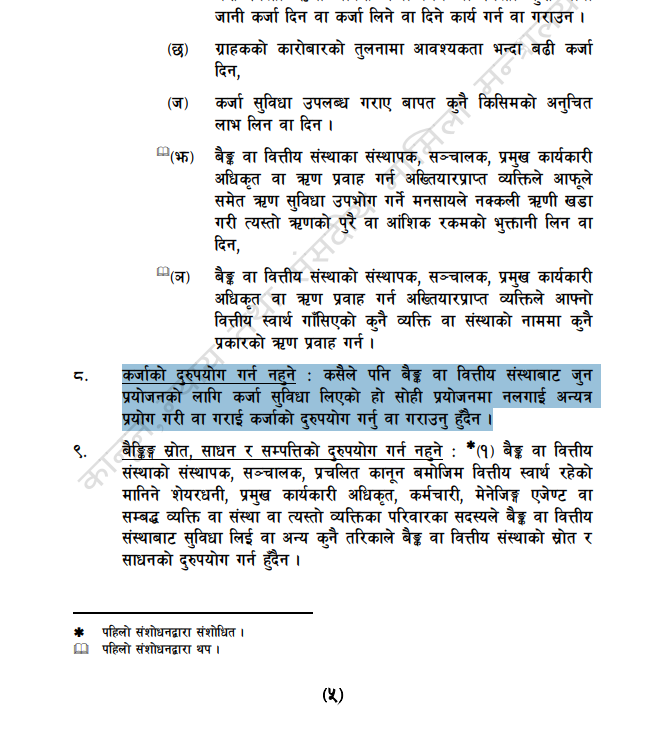

एउटा प्रयोजनका लागि लिएको ऋण अर्को प्रयोजनमा खर्च गर्न पाइन्छ कि पाइँदैन भन्ने कुरा नेपालका बैंकिङ कानुनमा स्पष्ट प्रावधान छ। बैंकिङ कसुर तथा सजाय ऐन, २०६४ यस ऐनको परिक्षेद १ अन्तर्गत दफा ८ले एउटा प्रयोजनका लागि लिएको ऋण अर्को प्रयोजनमा खर्च गर्न नपाइने प्रष्ट व्यवस्था गरेको छ । सोहि ऐनको परिक्षेद ३ मा यस्तो काम गर्नेलाई दण्ड सजाय तोकिएको छ । यस्तो गलत काम गर्नेलाई बिगो अनुसारको सजाय निर्धारण हुने ऐनमा प्रष्ट व्यवस्था गरिएको छ ।

सो परिक्षेद ३मा भएको दण्ड सजाय सम्बन्धि व्यवस्थामा १० लाख रुपयाँसम बिगो भए एक बर्षसम्म कैद, दश लाख रुपैयाँसम्म भन्दा बढी पचास लाख रुपैयासम्म बिगो भए दुई वर्षदेखि तीन वर्षसम्म कैद, पचास लाख रुपैयाँभन्दा बढी एक करोड रुपैयासम्म बिगो भए तीन वर्षदेखि चार वर्षसम्म कैद, एक करोड रुपैयाभन्दा बढी दश करोड रुपैयासम्म बिगो भए चार वर्षदेखि छ वर्षसम्म कैद, र दश करोड रुपैयाभन्दा बढी पचास करोड रुपैयासम्म बिगो भए छ वर्षदेखि आठ वर्षसम्म कैद, र पचास करोड रूपैयाभन्दा बढी एक अर्ब रुपैयासम्म बिगो भए आठ वर्षदेखि दश वर्षसम्म कैदको व्यवस्था गरिएको छ । सोहि ऐनले प्रष्टसँग यस्तो कसुरजन्य काममा सघाउनेलाई सजायको व्यवस्था गरेको छ ।

एनआईसी एशिया बैंकमा बैंकका हालका कामु सीइओ सन्तोष राठीकै प्रत्यक्ष संलग्नतामा यस्तो गलत काम भएको देखिन्छ । बैंकिङ संसार डटकमलाई प्राप्त विवरण अनुसार १८ हजार हाराहारी ऋणीबाट बैंकले यस्तो गलत तरिकाबाट सावाँ र ब्याज असुलेको देखिन्छ । र ऋण तिर्न नसकेर निष्क्रिय बनिसकेका ती अधिकांश ऋणीलाई सक्रिय बनाएर बैंकले केहि बर्ष अघि देखि नै सक्रिय बनाएर बैंकको निष्क्रिय कर्जा अनुपात कम देखाएको प्रष्ट देखिन्छ ।